راه ترقی - تجارت نیوز / مانده تسهیلات شبکه بانکی در بهمن ۱۴۰۴ به ۱۱ هزار و ۴۲۴ همت رسیده و در این بین، مرابحه با سهم ۴۴.۵ درصدی، سنگینترین کانال خلق اعتبار بانکی شده است.

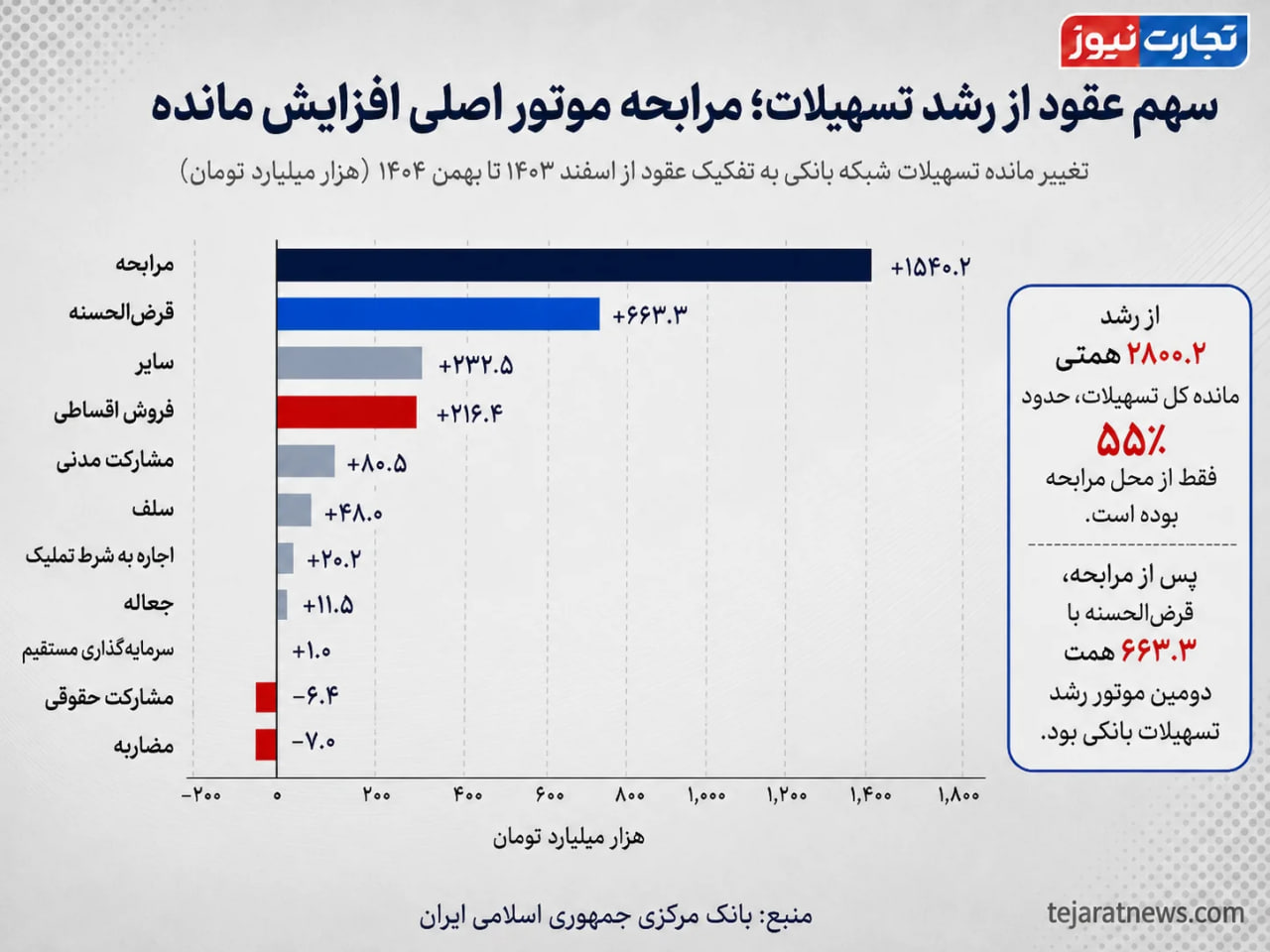

بررسی تازهترین دادههای بانک مرکزی از مانده تسهیلات شبکه بانکی به تفکیک عقود اسلامی نشان میدهد، حجم کل تسهیلات بانکها و موسسات اعتباری در پایان بهمن ۱۴۰۴ به ۱۱ هزار و ۴۲۴.۷ همت رسیده است. این رقم در پایان اسفند ۱۴۰۳ معادل ۸ هزار و ۶۲۴.۵ همت بود؛ بنابراین شبکه بانکی طی ۱۱ ماه نخست سال ۱۴۰۴ حدود ۲۸۰۰.۲ هزار همت به مانده تسهیلات خود افزوده و رشدی معادل ۳۲.۵ درصد را ثبت کرده است. این تصویر نشان میدهد موتور اعتباری بانکها همچنان فعال مانده، اما ترکیب این اعتبار اهمیت بیشتری از عدد کل دارد.

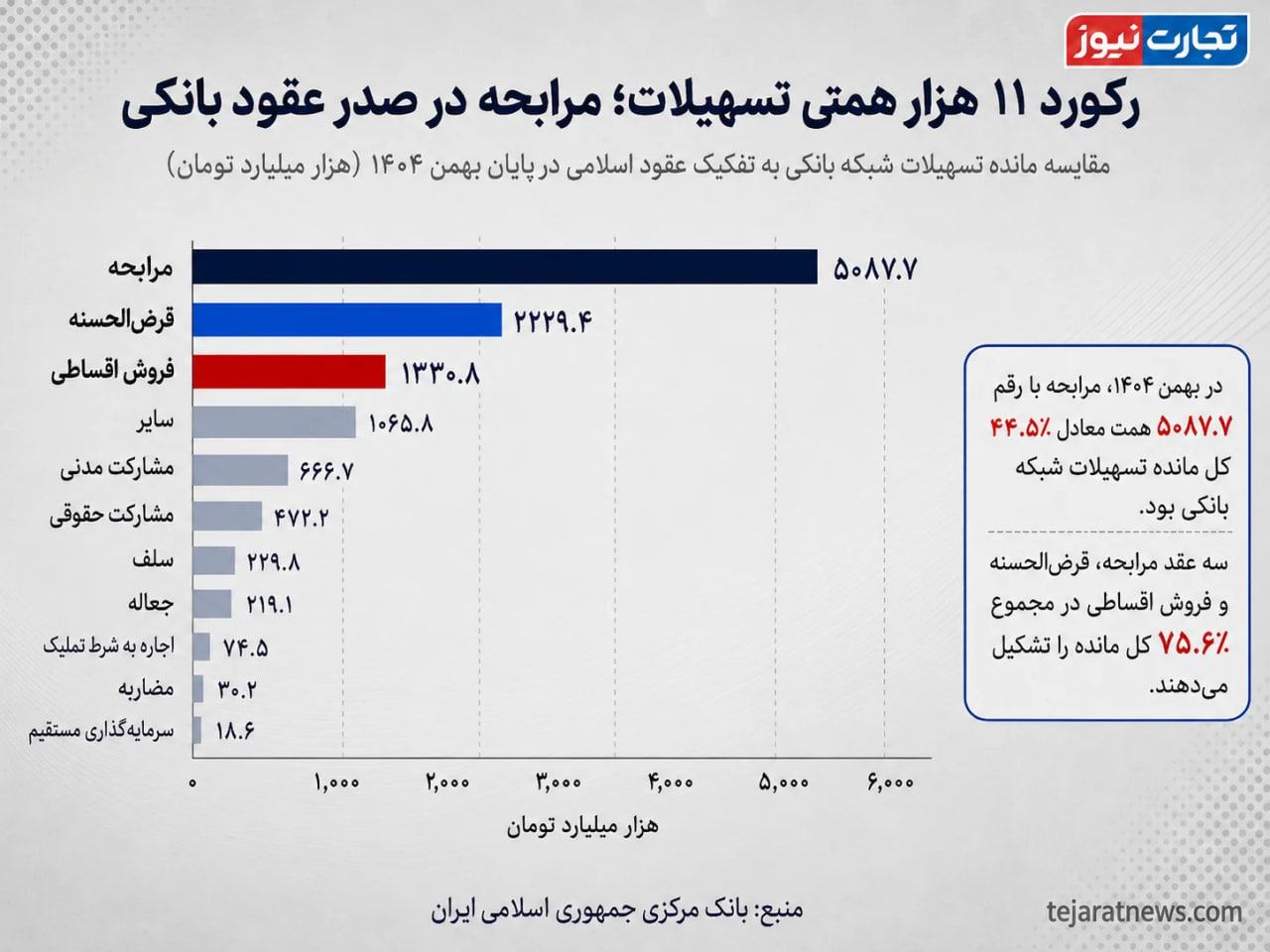

در میان عقود مختلف، مرابحه با مانده ۵ هزار و ۸۷.۷ همت، بهتنهایی ۴۴.۵ درصد کل تسهیلات شبکه بانکی را در اختیار گرفته است. پس از آن، قرضالحسنه با ۲ هزار و ۲۲۹.۴ همت و سهم ۱۹.۵ درصدی قرار دارد. فروش اقساطی نیز با مانده هزار و ۳۳۰.۸ همت، سهمی معادل ۱۱.۶ درصد از کل تسهیلات دارد.

به این ترتیب، بیش از سهچهارم مانده تسهیلات بانکها تنها در چند عقد اصلی متمرکز شده است؛ موضوعی که نشان میدهد مسیر تامین مالی در شبکه بانکی ایران از نظر ابزارهای اعتباری، بیش از آنکه متنوع باشد، به چند قالب مشخص وابسته است.

مرابحه چگونه به ستون اصلی تسهیلات بانکی تبدیل شد؟

مهمترین نکته در گزارش بهمن ۱۴۰۴ بانک مرکزی، تسلط سنگین عقد مرابحه بر سبد تسهیلات شبکه بانکی است. مانده تسهیلات مرابحه از ۳ هزار و ۵۴۷.۴ همت در اسفند ۱۴۰۳ به ۵ هزار و ۸۷.۷ همت در بهمن ۱۴۰۴ رسیده است. به بیان دیگر، فقط در این ردیف حدود هزار و ۵۴۰.۲ همت افزایش ثبت شده و مانده مرابحه طی ۱۱ ماه ۴۳.۴ درصد رشد کرده است. اهمیت این عدد زمانی بیشتر میشود که آن را با کل رشد تسهیلات مقایسه کنیم.

از مجموع افزایش ۲ هزار و ۸۰۰ همتی مانده کل تسهیلات شبکه بانکی، حدود ۵۵ درصد تنها از محل مرابحه آمده است. بنابراین رشد اعتبارات بانکی در سال ۱۴۰۴ نهتنها بزرگ بوده، بلکه بهشدت بر یک عقد مشخص متمرکز شده است.

مرابحه به دلیل انعطاف بالا و قابلیت استفاده در تامین مالی خرید کالا، سرمایه در گردش و نیازهای جاری بنگاهها، در سالهای اخیر به یکی از ابزارهای محبوب بانکها تبدیل شده است. اما رشد سنگین آن میتواند یک پیام مهم نیز داشته باشد؛ به این ترتیب که بانکها بیش از پیش به سمت عقودی رفتهاند که اجرای عملیاتی سادهتر و سازگاری بیشتری با نیازهای کوتاهمدت مشتریان دارد. این موضوع، از یک سو میتواند پاسخ بانکها به نیاز نقدینگی فعالان اقتصادی باشد و از سوی دیگر، نشانهای از کاهش وزن عقود مشارکتی در تامین مالی تولید تلقی شود.

قرضالحسنه و فروش اقساطی؛ 2 بازوی مهم بعد از مرابحه

پس از مرابحه، دومین ردیف بزرگ تسهیلات شبکه بانکی مربوط به قرضالحسنه است. مانده این عقد در پایان بهمن ۱۴۰۴ به ۲ هزار و ۲۲۹.۴ همت رسیده؛ در حالی که در اسفند ۱۴۰۳ معادل هزار و ۵۶۶.۱ همت بود. بنابراین مانده قرضالحسنه طی ۱۱ ماه نخست سال، حدود ۶۶۳.۳ همت افزایش یافته و رشد ۴۲.۴ درصدی را تجربه کرده است.

این رشد نشان میدهد تسهیلات قرضالحسنه، بهویژه در قالب وامهای خرد، حمایتی، ازدواج، فرزندآوری و نیازهای خانوار، سهم قابل توجهی در تراز اعتباری بانکها پیدا کرده است. سهم ۱۹.۵ درصدی قرضالحسنه از کل مانده تسهیلات نیز نشان میدهد این عقد دیگر یک بخش حاشیهای در نظام بانکی نیست، بلکه به یکی از پایههای اصلی شبکه اعتباری تبدیل شده است.

در رتبه بعدی، فروش اقساطی قرار دارد. مانده این عقد از هزار و ۱۱۴.۵ همت در اسفند ۱۴۰۳ به هزار و ۳۳۰.۸ همت در بهمن ۱۴۰۴ رسیده و طی این دوره ۲۱۶.۴ همت افزایش یافته است. رشد فروش اقساطی معادل ۱۹.۴ درصد بوده؛ یعنی نسبت به مرابحه و قرضالحسنه آهنگ رشد کندتری داشته است. با این حال، سهم ۱۱.۶ درصدی آن از کل تسهیلات نشان میدهد همچنان یکی از مسیرهای اصلی تامین مالی خانوارها و بنگاهها در شبکه بانکی محسوب میشود.

عقود مشارکتی عقب نشستند؟

دادههای بانک مرکزی نشان میدهد در حالی که مرابحه و قرضالحسنه با سرعت بالایی رشد کردهاند، عقود مشارکتی عملکرد کمرمقتری داشتهاند. مانده مشارکت مدنی در پایان بهمن ۱۴۰۴ به ۶۶۶.۷ همت رسیده است؛ رقمی که نسبت به ۵۸۶.۱ همت اسفند ۱۴۰۳ تنها ۸۰.۵ همت افزایش نشان میدهد. رشد این عقد در این دوره ۱۳.۷ درصد بوده که فاصله معناداری با رشد ۳۲.۵ درصدی کل تسهیلات دارد.

در مورد مشارکت حقوقی وضعیت حتی ضعیفتر است. مانده این عقد از ۴۷۸.۶ همت در اسفند ۱۴۰۳ به ۴۷۲.۲ همت در بهمن ۱۴۰۴ کاهش یافته و افتی معادل ۶.۴ همت ثبت کرده است. به این ترتیب، مشارکت حقوقی نهتنها از رشد کل شبکه بانکی عقب مانده، بلکه وارد محدوده کاهش مانده شده است.

این ترکیب از منظر تحلیل اعتباری اهمیت دارد. عقود مشارکتی، در ظاهر، پیوند مستقیمتری با تامین مالی پروژهها، سرمایهگذاری و فعالیتهای تولیدی دارند. کاهش سهم یا رشد ضعیف این عقود میتواند نشان دهد شبکه بانکی در شرایط تورمی و پرریسک، تمایل کمتری به ورود به قراردادهای مشارکتی بلندمدت دارد و ترجیح میدهد تسهیلات را در قالبهایی ارائه کند که بازپرداخت، نرخگذاری و کنترل ریسک آنها سادهتر است. در نتیجه، رشد عددی تسهیلات لزوما به معنای تقویت سرمایهگذاری مولد نیست و باید ترکیب عقود نیز مورد توجه قرار گیرد.

دو سوم تسهیلات در اختیار بانکهای غیردولتی است

تفکیک مانده تسهیلات بر اساس نوع بانکها نیز تصویر مهمی از ساختار اعتباری کشور ارائه میدهد. در پایان بهمن ۱۴۰۴، مانده تسهیلات بانکهای غیردولتی و موسسات اعتباری به ۷ هزار و ۴۸۸.۸ همت رسیده است. این رقم معادل ۶۵.۵ درصد کل مانده تسهیلات شبکه بانکی است؛ یعنی نزدیک به دو سوم اعتبار بانکی کشور در اختیار این گروه قرار دارد.

در مقابل، مانده تسهیلات بانکهای تجاری در بهمن ۱۴۰۴ برابر ۲ هزار و ۴۴۸.۲ همت بوده و سهم آنها از کل شبکه بانکی به ۲۱.۴ درصد رسیده است. بانکهای تخصصی نیز با مانده هزار و ۴۸۷.۸ همت، سهمی حدود ۱۳ درصد دارند. از نظر رشد، بانکهای تجاری با افزایش از هزار و ۷۶۸.۷ همت به ۲ هزار و ۴۴۸.۲ همت، رشد ۳۸.۴ درصدی را ثبت کردهاند؛ رقمی که از رشد کل شبکه بانکی بالاتر است.

با این حال، از نظر وزن مطلق، بانکهای غیردولتی همچنان بازیگر اصلی بازار تسهیلات هستند. مانده تسهیلات این گروه نسبت به اسفند ۱۴۰۳ حدود هزار و ۸۰۸.۱ همت افزایش یافته و رشد ۳۱.۸ درصدی داشته است. بنابراین اگرچه بانکهای تجاری سریعتر رشد کردهاند، اما بار اصلی مانده اعتبارات همچنان بر دوش بانکهای غیردولتی است؛ موضوعی که برای تحلیل سیاست اعتباری، کنترل نقدینگی و کیفیت تخصیص منابع بانکی اهمیت ویژهای دارد.